CRM بانکی چیست؟ کاربرد مدیریت ارتباط با مشتری در بانکها

در بانکها و مؤسسات اعتباری، ارتباط با مشتری فقط به افتتاح حساب، پاسخگویی در شعبه یا ثبت درخواست محدود نمیشود. مشتریان از کانالهای مختلف با بانک در ارتباط هستند؛ از شعبه و مرکز تماس گرفته تا پورتال، پیامک، سامانههای دیجیتال و واحدهای پشتیبانی. اگر اطلاعات این تعاملات در سیستمهای جداگانه ذخیره شود، شناخت دقیق مشتری و ارائه تجربه یکپارچه دشوار خواهد شد.

CRM بانکی به بانکها کمک میکند اطلاعات مشتری، سوابق تعامل، درخواستها، شکایات، ترجیحات ارتباطی، کمپینها و گزارشهای مدیریتی را در یک ساختار منظمتر مدیریت کنند. هدف CRM این نیست که جای سیستمهای عملیاتی بانک را بگیرد؛ بلکه قرار است لایه ارتباط با مشتری را تقویت کند و به بانک دید دقیقتری از رابطه خود با هر مشتری بدهد.

اگر اطلاعات مشتریان بانکی در کانالهای مختلف پراکنده است، پیگیری درخواستها و شکایات بهصورت دستی انجام میشود یا تیمهای شعبه، مرکز تماس و خدمات مشتریان به تصویر یکپارچهای از سوابق مشتری دسترسی ندارند، استفاده از یک ساختار منسجم برای مدیریت ارتباط با مشتری اهمیت بیشتری پیدا میکند. با نرم افزار CRM سامانههای مدیریت میتوانید اطلاعات مشتریان، تعاملات، درخواستها، شکایات، کمپینها و گزارشهای مدیریتی را در یک بستر یکپارچهتر مدیریت کنید و کیفیت پاسخگویی، هماهنگی بین واحدها و تجربه مشتری را بهبود دهید. سامانههای مدیریت با تکیه بر Microsoft Dynamics 365، امکان طراحی و پیادهسازی فرآیندهای فروش، خدمات و ارتباط با مشتری را متناسب با ساختار سازمانی و نیازهای هر صنعت فراهم میکند.

CRM بانکی چیست؟

CRM بانکی یعنی استفاده از اصول و ابزارهای مدیریت ارتباط با مشتری در محیط بانکها و مؤسسات مالی. در این مدل، تمرکز اصلی روی شناخت بهتر مشتری، ثبت و پیگیری تعاملات، مدیریت درخواستها، تحلیل رفتار مشتری و هماهنگی میان واحدهای مختلف بانک است.

در عمل، CRM به بانک کمک میکند بداند هر مشتری چه سوابقی دارد، از چه کانالهایی با بانک ارتباط گرفته، چه درخواستهایی ثبت کرده، چه شکایاتی داشته، به چه پیشنهادهایی واکنش نشان داده و چه فرصتهایی برای بهبود رابطه با او وجود دارد. این اطلاعات برای واحدهای مختلف از جمله شعب، مرکز تماس، بازاریابی، خدمات مشتریان و مدیریت ارشد ارزشمند است.

چرا مدیریت ارتباط با مشتری در بانکها اهمیت دارد؟

بانکها با حجم زیادی از داده و تعامل روبهرو هستند. بخشی از این دادهها در سیستمهای عملیاتی، بخشی در شعب، بخشی در تماسهای تلفنی، بخشی در پورتالها و بخشی در گزارشهای داخلی قرار دارد. اگر این دادهها به شکل منسجم قابل مشاهده نباشد، تجربه مشتری پراکنده میشود.

مشتری انتظار دارد بانک او را بشناسد، سابقه درخواستهای قبلی او را بداند، پاسخهای تکراری ندهد و پیشنهادهای مرتبطتری ارائه کند. از طرف دیگر، مدیران بانک نیز به گزارشهایی نیاز دارند که نشان دهد کیفیت پاسخگویی، وضعیت درخواستها، عملکرد کمپینها و میزان رضایت مشتریان چگونه است.

اینجاست که CRM میتواند نقش مهمی داشته باشد. CRM کمک میکند بانک از نگاه صرفاً تراکنشی فاصله بگیرد و رابطه با مشتری را به شکل بلندمدت، قابل تحلیل و قابل مدیریت دنبال کند.

CRM در بانکها چه کاربردهایی دارد؟

کاربرد CRM در بانک فقط به بازاریابی یا ثبت اطلاعات مشتری محدود نیست. این سیستم میتواند در بخشهای مختلفی از تجربه مشتری و مدیریت داخلی بانک نقش داشته باشد.

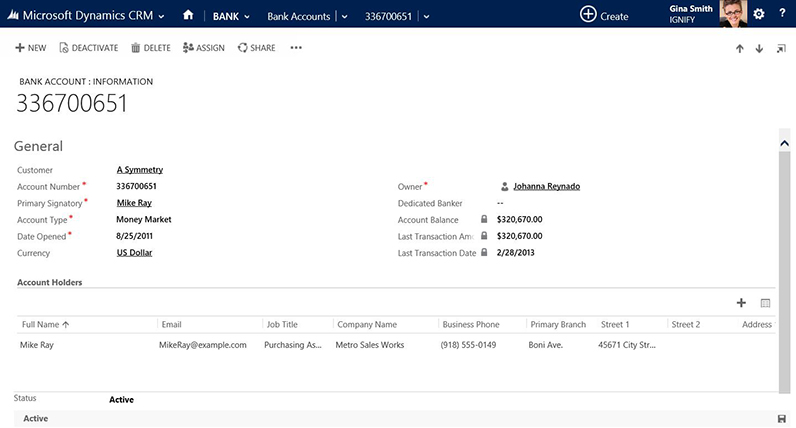

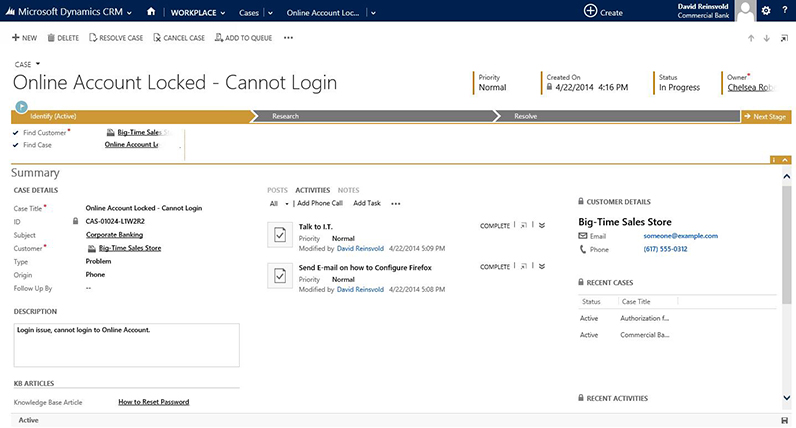

ایجاد تصویر یکپارچه از مشتری

یکی از مهمترین کاربردهای CRM در بانکها، ایجاد تصویر یکپارچه از مشتری است. در این تصویر، اطلاعات هویتی، سوابق ارتباط، درخواستها، شکایات، ترجیحات تماس، واکنش به کمپینها و اطلاعات مرتبط با تعاملات مشتری در کنار هم قرار میگیرد.

این دید یکپارچه باعث میشود کارشناس شعبه، کارشناس مرکز تماس یا مدیر واحد خدمات مشتریان، تصمیم خود را بر اساس اطلاعات کاملتری بگیرد. در نتیجه، پاسخگویی سریعتر، دقیقتر و هماهنگتر انجام میشود.

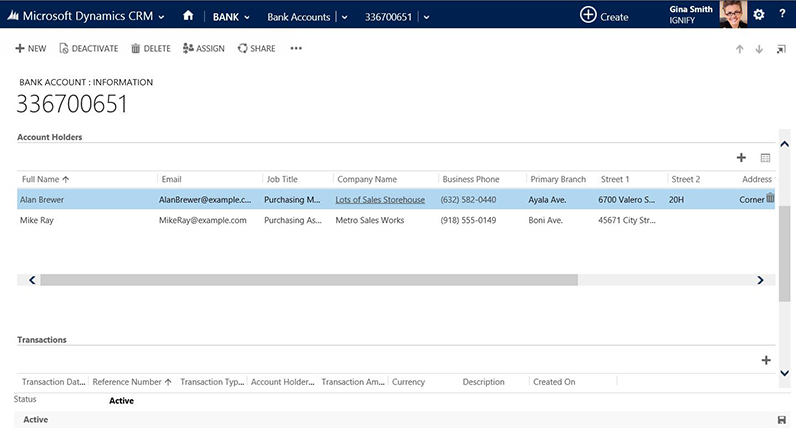

مدیریت تعاملات، درخواستها و شکایات

بانکها روزانه با انواع درخواستها و شکایات مشتریان روبهرو هستند. این درخواستها ممکن است از شعبه، تماس تلفنی، پورتال، فرمهای آنلاین یا سایر کانالها ثبت شوند. اگر فرآیند رسیدگی به این موارد شفاف نباشد، پیگیریها فراموش میشوند یا پاسخها با تأخیر انجام میگیرد.

CRM میتواند درخواستها را ثبت، دستهبندی، ارجاع، زمانبندی و پیگیری کند. همچنین امکان تعریف وضعیت، اولویت، مسئول رسیدگی و گزارشگیری از روند پاسخگویی وجود دارد. این موضوع برای بهبود کیفیت خدمات و کاهش دوبارهکاری در بانک اهمیت زیادی دارد.

بهبود خدمات شعبه، مرکز تماس و کانالهای دیجیتال

تجربه مشتری در بانک از یک کانال واحد ساخته نمیشود. ممکن است مشتری ابتدا از طریق شعبه درخواست خود را مطرح کند، سپس از مرکز تماس پیگیری کند و در مرحله بعد از طریق پورتال یا کانال دیجیتال وضعیت آن را بررسی کند.

اگر این کانالها بهصورت جداگانه عمل کنند، مشتری مجبور میشود اطلاعات خود را چند بار تکرار کند. CRM با ثبت سوابق تعاملات و ایجاد دسترسی مشترک به اطلاعات، کمک میکند تجربه مشتری میان شعبه، مرکز تماس و کانالهای دیجیتال هماهنگتر شود.

بخشبندی مشتریان و اجرای کمپینهای هدفمند

در بانکداری، همه مشتریان رفتار، نیاز و ارزش یکسانی ندارند. برخی مشتریان به خدمات سرمایهگذاری علاقهمندند، برخی بیشتر با خدمات اعتباری درگیرند، برخی نیازمند پشتیبانی بیشتر هستند و برخی برای بانک ارزش طول عمر بالاتری دارند.

CRM امکان بخشبندی مشتریان بر اساس اطلاعات و رفتار آنها را فراهم میکند. این بخشبندی میتواند برای اجرای کمپینهای دقیقتر، پیشنهادهای مرتبطتر و تحلیل نتیجه فعالیتهای بازاریابی استفاده شود. به این ترتیب، بانک بهجای ارسال پیامهای عمومی، میتواند ارتباط هدفمندتری با مشتریان برقرار کند.

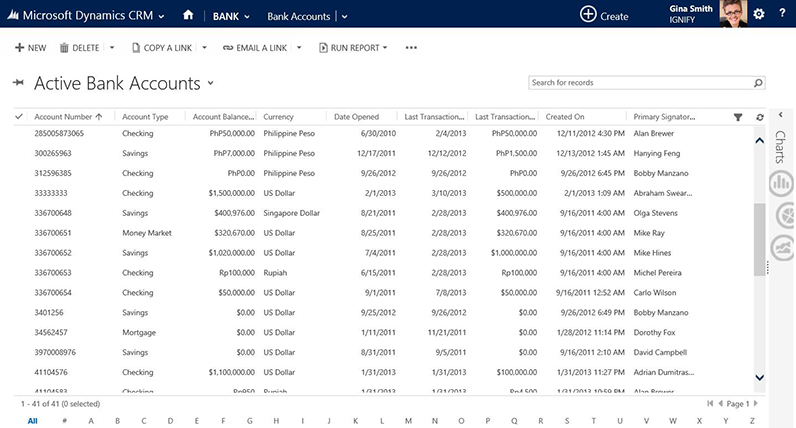

گزارشگیری و تحلیل عملکرد مشتریان

ارزش CRM فقط در ثبت اطلاعات نیست. زمانی که دادههای ارتباطی و خدماتی در یک ساختار قابل تحلیل قرار بگیرند، مدیران میتوانند تصویر روشنتری از وضعیت ارتباط با مشتریان داشته باشند.

برای مثال، بانک میتواند زمان پاسخگویی به درخواستها، حجم شکایات، عملکرد واحدهای مختلف، نتیجه کمپینها، نرخ پیگیریها و کیفیت خدمات را بررسی کند. اتصال CRM به ابزارهای گزارشگیری و داشبوردهای مدیریتی CRM، تصمیمگیری را از سطح حدس و گزارشهای پراکنده به سطح تحلیل دادهمحور نزدیکتر میکند.

CRM بانکی چه تفاوتی با سیستمهای عملیاتی بانک دارد؟

یکی از ابهامهای رایج این است که CRM چه تفاوتی با سیستمهای اصلی بانک دارد. سیستمهای عملیاتی بانک معمولاً برای مدیریت تراکنشها، حسابها، عملیات مالی، تسهیلات، پرداختها و فرآیندهای اصلی بانکی طراحی میشوند. اما CRM روی رابطه بانک با مشتری تمرکز دارد.

به بیان سادهتر، سیستمهای عملیاتی میگویند چه عملیات مالی انجام شده است؛ اما CRM کمک میکند بانک بفهمد مشتری چه تجربهای داشته، چه ارتباطاتی برقرار کرده، چه درخواستهایی ثبت کرده، چه نیازهایی دارد و چگونه میتوان رابطه با او را بهتر مدیریت کرد.

بنابراین CRM جایگزین سامانههای عملیاتی نیست. ارزش اصلی آن زمانی ایجاد میشود که بتواند در کنار این سامانهها قرار بگیرد و لایه ارتباط، خدمت، بازاریابی و تحلیل مشتری را تقویت کند.

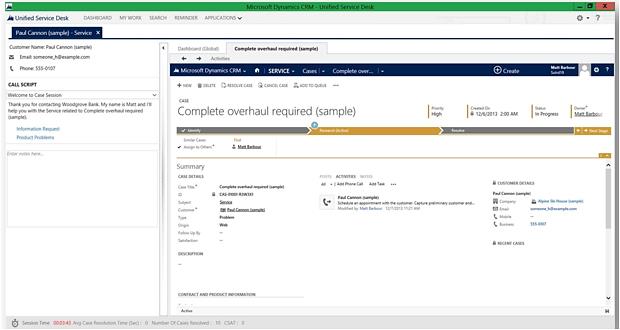

ارتباط CRM با کانالها و سامانههای بانکی چگونه است؟

در پروژههای سازمانی، انتخاب بستری توسعهپذیر و قابل یکپارچهسازی اهمیت زیادی دارد. استفاده از مایکروسافت داینامیکس ۳۶۵ میتواند به بانکها کمک کند فرآیندهای ارتباط با مشتری، خدمات، گزارشگیری و اتصال به کانالهای مختلف را ساختارمندتر طراحی کنند.

CRM در بانک زمانی اثربخشتر است که بهصورت جزیرهای استفاده نشود و در چارچوب یکپارچگی CRM با سایر سیستمها به کانالها و سامانههای مرتبط متصل شود. ارتباط با مرکز تماس، پورتال مشتریان، سامانههای ثبت درخواست، کانالهای پیامرسان، داشبوردهای مدیریتی و سایر نقاط تماس میتواند ارزش CRM را افزایش دهد.

وقتی اطلاعات از کانالهای مختلف وارد CRM میشود، بانک میتواند سوابق تعامل مشتری را کاملتر ببیند. برای مثال، اگر مشتری ابتدا در پورتال درخواست ثبت کند و بعد با مرکز تماس تماس بگیرد، کارشناس میتواند سابقه درخواست را مشاهده کند و پاسخ دقیقتری بدهد.

این یکپارچگی به بانک کمک میکند صفهای رسیدگی، ارجاع درخواستها، وضعیت پیگیریها و کیفیت پاسخگویی را بهتر کنترل کند. البته میزان و نوع یکپارچگی باید بر اساس معماری فنی، حساسیت دادهها و فرآیندهای هر بانک طراحی شود.

نمونه دادهها و فرآیندهایی که میتوانند با CRM مرتبط شوند

در پروژههای بانکی، CRM معمولاً بهتنهایی محل انجام عملیات مالی نیست؛ اما میتواند با سامانههای مختلف در ارتباط باشد تا تصویر کاملتری از مشتری و تعاملات او ایجاد شود. برای مثال، اطلاعاتی مانند وضعیت درخواستها، سوابق تماس، شکایات، تعاملات پورتال، نتیجه کمپینها، وضعیت پیگیری خدمات و در برخی سناریوها دادههای مرتبط با حساب یا تراکنش، میتوانند در قالب دسترسی کنترلشده در کنار پروفایل مشتری نمایش داده شوند.

این ارتباط باید با رعایت سیاستهای امنیتی، سطح دسترسی کاربران و معماری فنی بانک طراحی شود؛ زیرا هدف CRM، جایگزینی سامانههای عملیاتی نیست، بلکه کاملتر کردن لایه شناخت، خدمت و ارتباط با مشتری است.

بانکها هنگام ارزیابی CRM به چه موضوعاتی توجه میکنند؟

ارزیابی CRM در بانکها فقط به امکانات ظاهری نرمافزار محدود نیست. بانکها معمولاً به دنبال سیستمی هستند که بتواند در محیطی حساس، چندواحدی و دارای حجم بالای تعامل قابل اتکا باشد.

چند موضوع مهم در این ارزیابی عبارتاند از:

- توانایی ایجاد دید یکپارچه از مشتری

- امکان ثبت و پیگیری درخواستها و شکایات

- هماهنگی با شعبه، مرکز تماس و کانالهای دیجیتال

- قابلیت گزارشگیری و تحلیل مدیریتی

- امکان تعریف سطح دسترسی و کنترل امنیت اطلاعات

- قابلیت توسعه و انطباق با فرآیندهای بانک

- امکان اتصال به سامانهها و کانالهای مورد نیاز

این معیارها کمک میکنند بانک پیش از انتخاب یا طراحی CRM، دقیقتر بداند که هدف اصلی پروژه چیست: بهبود خدمات، افزایش اثربخشی بازاریابی، کاهش پراکندگی داده، تقویت گزارشگیری یا هماهنگسازی کانالهای ارتباطی.

جمعبندی

CRM بانکی به بانکها و مؤسسات اعتباری کمک میکند رابطه با مشتری را از حالت پراکنده و واحدمحور به ساختاری منظمتر، قابل پیگیری و قابل تحلیل تبدیل کنند. این سیستم با ایجاد تصویر یکپارچه از مشتری، مدیریت تعاملات و درخواستها، بهبود خدمات، اجرای کمپینهای هدفمند و فراهمکردن گزارشهای مدیریتی، نقش مهمی در ارتقای تجربه مشتری دارد.

در عین حال، CRM نباید با سیستمهای عملیاتی بانک اشتباه گرفته شود. سیستمهای عملیاتی برای انجام تراکنشها و فرآیندهای مالی طراحی میشوند؛ اما CRM بر مدیریت رابطه، تجربه و تعامل با مشتری تمرکز دارد. زمانی که این دو لایه بهدرستی در کنار هم قرار بگیرند، بانک میتواند هم شناخت بهتری از مشتری داشته باشد و هم خدمات هماهنگتری ارائه کند.

اگر پس از آشنایی با نقش CRM در بانکها و مؤسسات اعتباری، به دنبال بررسی یک نمونه اجرایی برای مدیریت ارتباطات، درخواستها و خدمات بانکی هستید، میتوانید راهکار CRM حوزه امداد بانکی سامانههای مدیریت را مشاهده کنید.

مشاهده راهکار CRM حوزه امداد بانکیتصاویر نمونه از کاربرد CRM در بانکها

در ادامه، چند تصویر نمونه از بخشهای مختلف مدیریت ارتباط با مشتری در بانکها نمایش داده شده است. این تصاویر به درک بهتر مفاهیمی مانند پروفایل مشتری، مدیریت درخواستها، تحلیل اطلاعات، سلفسرویس و یکپارچهسازی کانالهای ارتباطی کمک میکنند.

CRM بانکی یعنی استفاده از سیستم مدیریت ارتباط با مشتری برای ثبت، پیگیری و تحلیل تعاملات مشتریان در بانکها و مؤسسات اعتباری. این سیستم به بانک کمک میکند اطلاعات مشتری، درخواستها، شکایات، سوابق تماس و فعالیتهای ارتباطی را منظمتر مدیریت کند.

CRM در بانکها برای ایجاد دید یکپارچه از مشتری، مدیریت درخواستها و شکایات، هماهنگی شعبه و مرکز تماس، اجرای کمپینهای هدفمند، تحلیل عملکرد و بهبود تجربه مشتری استفاده میشود.

خیر. سیستمهای عملیاتی بانک برای مدیریت تراکنشها، حسابها و فرآیندهای مالی طراحی میشوند؛ اما CRM روی مدیریت رابطه، تعاملات، درخواستها، تجربه مشتری و تحلیل ارتباط با مشتری تمرکز دارد.

بانکها به CRM نیاز دارند چون اطلاعات مشتریان در کانالهای مختلف مانند شعبه، مرکز تماس، پورتال و سامانههای داخلی پراکنده میشود. CRM کمک میکند این اطلاعات منسجمتر شود و پاسخگویی، پیگیری و تصمیمگیری مدیریتی بهبود پیدا کند.

یکپارچهسازی CRM با سامانهها و کانالهای بانکی باعث میشود سوابق تعامل، درخواستها، شکایات و اطلاعات مرتبط با مشتری کاملتر دیده شود. این موضوع به هماهنگی بهتر میان واحدها، کاهش دوبارهکاری و بهبود تجربه مشتری کمک میکند.

در انتخاب CRM برای بانک باید به امنیت اطلاعات، سطح دسترسی کاربران، امکان یکپارچهسازی، قابلیت گزارشگیری، مدیریت درخواستها و شکایات، مقیاسپذیری و تناسب راهکار با فرآیندهای واقعی بانک توجه کرد.